引导各企业单位标准化、智能化、数字化、网络化、绿色化发展

环境(Environmental)、社会(Social)和治理(Governance),简写为ESG,从环境、社会责任和公司治理三个维度评估企业经营的可持续性与对社会价值观念的影响,是一种关注企业环境、社会、治理绩效,衡量公司和机构是否具备足够社会责任感的重要标准,反映了企业在促进经济可持续发展、履行环境与社会责任等方面的贡献。

企业ESG可持续发展报告披露是全球ESG体系建设的重要组成部分,各国监管机构持续发布相关倡议、标准,引导企业践行ESG,开展ESG信息披露。截至2021年,全球已有86个市场的政府机构、行业团体或国际组出台了ESG法规和指南。

2021年12月,生态环境部发布《企业环境信息依法披露管理办法》,明确了企业环境信息依法披露的主体、内容、形式、时限和监督管理,规范环境信息依法披露活动。

2022年2月8日起,《企业环境信息依法披露管理办法》及《企业环境信息依法披露格式准则》正式施行,规定重点排污单位、实施强制性清洁生产审核的企业、符合规定情形的上市公司和发债企业等,应该依法披露环境信息,开启企业ESG信息披露的新时期。

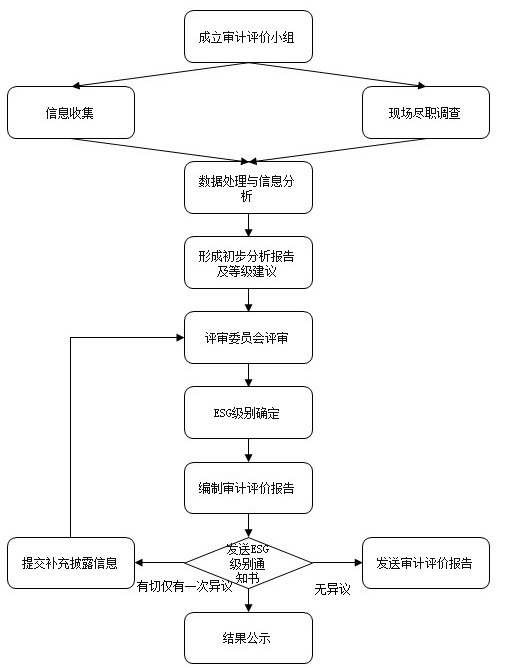

企业ESG可持续发展报告披露指南及企业ESG审计评价体系,不仅可以引导企业ESG的系统化管理,从而间接保护生产力,改善生态环境。

企业ESG可持续发展报告编制流程:成立ESG领导小组、编制披露方案、制定披露框架、选取披露指标、素材搜集、报告分工、初稿撰写、初稿研讨、素材补充、初次修改完善、报告统稿、部门会审、再次修改完善、领导审核、文字定稿等流程。

电话:0531-88956106 邮箱:lsqyzywyh@163.com 地址:中国(山东)自由贸易试验区济南片区

Copyright © 绿色企业专业委员会 All rights reseved 鲁ICP备2020043090号